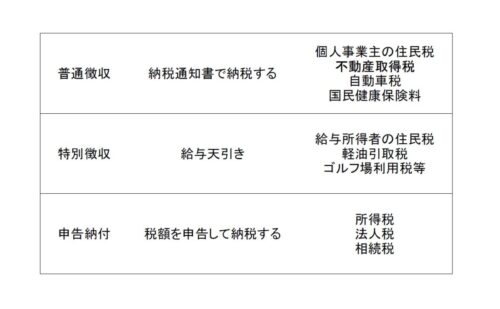

不動産取得税 1000本ノック 2024.10.11 この記事は約1分で読めます。 不動産取得税 1000本ノック 不動産取得税に関する次の記述について、それぞれの正誤を答えよ。 1.不動産取得税の徴収は申告納付の方法によることとされているので、都道府県の条例の定めるところによって不動産の取得の事実を申告又は報告しなければならない。平成7年 問30 選択肢4 正しい 誤り None 2.不動産取得税は、不動産の取得に対して、当該不動産の所在する都道府県が課する税であるが、その徴収は特別徴収の方法がとられている。平成18年 問28 選択肢3 正しい 誤り None 3.不動産取得税は、不動産の取得があった日の翌日から起算して3月以内に当該不動産が所在する都道府県に申告納付しなければならない。平成30年 問24 選択肢1 正しい 誤り None 4.不動産取得税は、不動産の取得があった日の翌日から起算して2か月以内に当該不動産の所在する都道府県に申告納付しなければならない。令和3年 問24 選択肢3 正しい 誤り None 5.不動産取得税の徴収については、特別徴収の方法によることができる。令和5年 問24 選択肢1 正しい 誤り None 6.都市計画税は目的税である。 正しい 誤り None 7.入湯税は目的税である。 正しい 誤り None 8.所得税は目的税である。 正しい 誤り None 9.消費税は目的税である。 正しい 誤り None 10.不動産取得税は目的税である。令和5年 問24 選択肢2 正しい 誤り None 11.不動産取得税は、不動産の取得に対し、その不動産の所在する市町村において課する税である。平成3年 問30 選択肢1 正しい 誤り None 12.不動産取得税は、不動産の取得に対し、当該不動産の所在する市町村において、当該不動産の取得者に課せられる。平成10年 問28 選択肢1 正しい 誤り None 13.不動産取得税は、不動産の取得に対し、当該不動産の所在する市町村において、当該不動産の取得者に課される。平成16年 問26 選択肢1 正しい 誤り None 14.不動産取得税は、不動産の取得に対して、当該不動産の所在する市町村において課する税であり、その徴収は普通徴収の方法によらなければならない。平成26年 問24 選択肢1 正しい 誤り None 15.不動産取得税は、不動産の取得に対し、当該不動産所在の市町村及び特別区において、当該不動産の取得者に課する。令和5年 問24 選択肢3 正しい 誤り None 16.不動産取得税は、独立行政法人及び地方独立行政法人に対しては、課することができない。平成26年 問24 選択肢3 正しい 誤り None 17.不動産取得税は、国や市町村に対して課することができないが、独立行政法人はこの限りではない。令和5年 問24 選択肢4 改造版 正しい 誤り None 18.不動産取得税は、市町村及び特別区に対して、課することができる。令和5年 問24 選択肢4 改造版 正しい 誤り None 19.不動産取得税は、国及び都道府県に対して、課することができる。令和5年 問24 選択肢4 改造版 正しい 誤り None 20.不動産取得税は、市町村及び特別区に対して、課することができない。令和5年 問24 選択肢4 正しい 誤り None 下の送信ボタンを押して回答を送信!ラジオネームやコメントも入力できます! ラジオネーム・コメント(任意) Time's up