たくだんのおさらい 問題に挑戦!

00’43″ 本編

01’15″ 2021年10月宅建試験第24問 問題文

不動産取得税に関する次の記述のうち、正しいものはどれか。

正解:選択肢1

宅建試験 2021年(10月)第24問 問題文

01’30″ 選択肢1

平成28年に新築された既存住宅(床面積210㎡)を個人が自己の居住のために取得した場合、当該取得に係る不動産取得税の課税標準の算定については、当該住宅の価格から1,200万円が控除される。

答え:正しい

宅建試験 2021年(10月)第24問 選択肢1

03’05″ ウィキペディア 不動産取得税

不動産の移転という事実に着目して課されるものである。不動産の取得に対する利益に着目して課されるものではない。したがって、1日でも所有権を取得した場合でも課税の対象となるほか、所有権の移転を伴う契約が合意により解除された場合においても、移転の事実がある限り課税がなされる。

ウィキペディア

05’50″ 広島県

不動産(土地・家屋)の取得に担税力(税を負担する経済的な力)があるものとして課される税金です。取得した不動産から得る利益に着目して課されるものではなく,不動産の取得に対して課されます。

広島県

06’50″ フォーサイト

<取得とされるもの>

通常の売買

贈与

交換

家屋の改築・増築の場合

改築…価格が増加すれば課税されます

増築…常に課税されます<取得とされないもの>

フォーサイト

取得者が国等である場合

取得が公共性の高い用途に供される場合

相続(包括遺贈および遺贈を含む)の場合

法人の合併の場合

10’22″ 選択肢2

家屋が新築された日から3年を経過して、なお、当該家屋について最初の使用又は譲渡が行われない場合においては、当該家屋が新築された日から3年を経過した日において家屋の取得がなされたものとみなし、当該家屋の所有者を取得者とみなして、これに対して不動産取得税を課する。

答え:誤り

宅建試験 2021年(10月)第24問 選択肢2

15’15″ 神奈川県

17’45″ 選択肢3

不動産取得税は、不動産の取得があった日の翌日から起算して2か月以内に当該不動産の所在する都道府県に申告納付しなければならない。

答え:誤り

宅建試験 2021年(10月)第24問 選択肢3

18’20″ 東北ミサワホーム

不動産取得税とは、土地や住宅を売買・交換・贈与したり、新築、増改築した時に1回だけ課税される県の税金です。

こちらの税金は条件を満たせば軽減措置を受ける事ができます。

ここチェックです!不動産取得税減税申告書を出さないと当たり前の税額でに納税通知書が来ます。

東北ミサワホーム

忘れずに出す事が必要です!

選択肢4

不動産取得税は、不動産を取得するという比較的担税力のある機会に相当の税負担を求める観点から創設されたものであるが、不動産取得税の税率は4%を超えることができない。

答え:誤り

宅建試験 2021年(10月)第24問 選択肢4

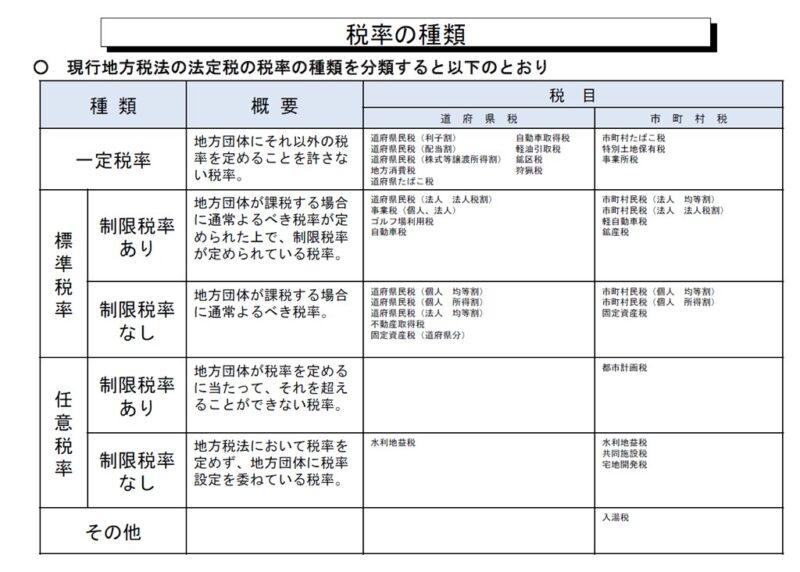

23’40″ 総務省

35’15″ オマケ:激安MicrosoftOffice

47’55″ エンディング

のべゆかさんに頂いたお便りを紹介しました。

収録日:2022年9月17日